Scutirile fiscale, cerute de Partidul „ȘOR” pentru cei care ajută refugiații, aprobate de CSE

Comisia pentru Situații Excepționale a aprobat mai multe scutiri fiscale pentru agenții economici care îi ajută pe refugiații ucraineni. Asta după ce Partidul „ȘOR”, la inițiativa liderului Ilan Șor, a venit cu propuneri în acest sens, menite să ajute atât cetățenii ucraineni, cât și populația țării noastre, dar și să stabilizeze situația economică a Republicii Moldova.

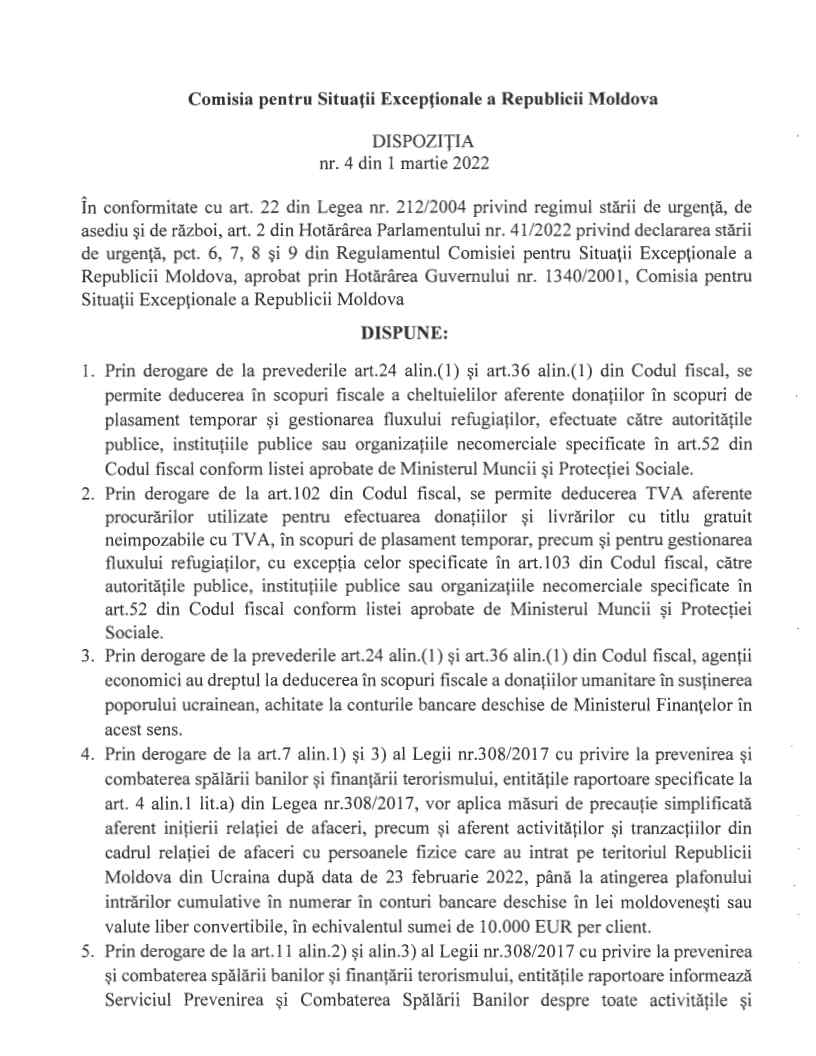

Astfel, CSE a dispus ca, prin derogare de la prevederile unor articole din Codul fiscal, se permite deducerea în scopuri fiscale a cheltuielilor aferente donațiilor în scopuri de plasament temporar și gestionarea fluxului refugiaților, efectuate către autoritățile publice, instituțiile publice sau organizațiile necomerciale, conform listei aprobate de Ministerul Muncii și Protecției Sociale.

De asemenea, Comisia pentru Situații Excepționale a dispus deducerea TVA privind achizițiile legate de efectuarea donațiilor și livrărilor cu titlu gratuit neimpozabile cu TVA, în scopuri de plasament temporar, precum și pentru gestionarea fluxului refugiaților.

Totodată, prin derogare de la Codul fiscal, agenții economici au dreptul la deducerea în scopuri fiscale a donațiilor umanitare în susținerea poporului ucrainean, achitate în conturile bancare deschise de Ministerul Finanțelor în acest sens.

Reamintim că președintele Partidului „ȘOR”, Ilan Șor, a propus Comisiei Naționale pentru Situații Excepționale o serie de măsuri fiscale și sociale, în sprijinul populației și refugiaților ucraineni. Printre acestea se numără și propunerea privind elaborarea unui mecanism de scutire de la plata TVA pentru agenții economici care fac parte din industria HoReCa, pentru agenții economici care desfășoară activități de comerț cu ridicata și amănuntul, precum și pentru agenții economici care oferă servicii gratuite sau la preț redus refugiaților din Ucraina. De asemenea, Ilan Șor a propus ca bunurile și/sau serviciile de mai sus, furnizate gratuit, să fie considerate cheltuieli deductibile și să nu fie impozitate.

")