IFPS a inspectat activitatea prestatorilor de servicii taxi. Ce s-a constatat?

Inspectoratul Fiscal Principal de Stat a examinat domeniul de activitate a agenților economici ce prestează servicii de transport auto de pasageri în regim taxi, fiind constatate riscuri majore pentru administrarea fiscală, prin eschivarea de la declararea veniturilor real obținute în sume considerabile, cât și a fondului de salarizare.

Din totalul agenților economici care au licență pentru activarea în domeniul prestării serviciilor de taxi au fost selectați 24 de contribuabili care dispun mai mult de 20 autoturisme incluse în anexa la licență și au înregistrat activitate de întreprinzător în domeniul respectiv pe parcursul anului 2014.

Astfel, au fost efectuate calcule estimative în vederea determinării decalajului fiscal pentru fiecare agent economic în parte, volumul venitului și fondul de salarizare nedeclarat. Calculele privind riscurile în ramura dată au fost efectuate în dependență de numărul de mașini deținute și informațiile din dările de seamă prezentate de contribuabili.

Conform informației disponibile, s-a constatat că pentru o zi de activitate, un automobil încasează o sumă minimă de 600 lei pentru orașul Chișinău și 500 lei pentru alte raioane (localități) ale Republicii Moldova. În dependență de indicatorul respectiv și numărul automobilelor disponibile, a fost calculată suma aproximativă a veniturilor care urmau a fi declarate de către contribuabili, respectiv sumele impozitelor și taxelor care urmau a fi vărsate la buget, acestea fiind determinate în baza mediei poverii fiscale pentru contribuabilii din ramura respectivă.

Spre exemplu, un agent economic din cei analizați, înregistrând 256 automobile incluse în anexa la licență, declară un venit de doar 11,2 mil. lei pentru anul 2014 și 113 angajați cu salariul mediu de 400 lei lunar.

Respectiv, conform calculelor estimative privind achitările de impozite s-a constatat că întreprinderea dispunând de 256 automobile care activează în regim de taxi, de regulă activitatea acestora fiind non-stop, urma să declare în mediu 2 angajați pentru fiecare mijloc de transport, cu salariu minim admis de legislație în mărime de 1900 lei pentru fiecare angajat.

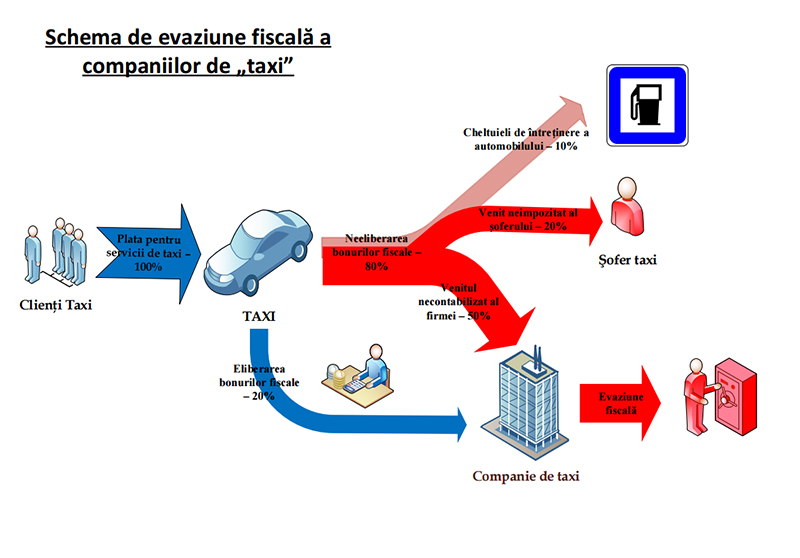

Totodată, luând în considerare faptul că pentru fiecare automobil la sfârșitul zilei de lucru de către șofer este predată o suma fixă de mijloace bănești, numită neoficial „plan”, care constituie în mediu 300-400 lei/zi, încasările totale efectuate de către fiecare automobil ar trebui să constituie în mediu nu mai puțin de 600-800 lei/zi, cu cel puțin 25 de zile lucrate pentru fiecare lună. Diferența de mijloace bănești încasate de către șofer constituie venitul neoficial al acestuia din care inclusiv sunt asigurate alte cheltuieli curente (spălarea automobilului, reparația ș.a.)

Respectiv, agentul economic selectat drept exemplu, urma să declare venituri suplimentare de 34,7 mil. lei și achitări suplimentare de impozite în sumă de 3,4 mil. lei (ceea ce constituie decalaj fiscal pentru întreprinderea respectivă), luând în considerație că povara fiscală medie pentru agenții economici examinați din ramura dată constituie 10%.

Asemenea calcule au fost efectuate pentru 24 de agenți economici care au desfășurat activitate pe parcursul anului 2014, fiind estimată o sumă aproximativă a veniturilor nedeclarate pentru un an calendaristic ce constituie 202 mil. lei și respectiv o sumă de 20,2 mil. lei a impozitelor care urmau să fie vărsate suplimentar la buget (ceea ce constituie decalajul fiscal pentru 24 de contribuabili din domeniul dat).

Ținem să menționăm că au fost epuizate toate metodele de conformare benevolă față de agenții economici din domeniul servicii de transport auto de călători în regim taxi, aceștia nedorind să se încadreze în cadrul legal utilizând în continuare scheme de eschivare de la declararea tuturor veniturilor obținute. Aproximativ 90% de controale fiscale operative inițiate se soldează cu aplicarea amenzilor pentru neutilizarea mașinilor de casă și control, cât și lipsa acestora.

Serviciul Fiscal de Stat va întreprinde metode de constrângere față de agenții economici din domeniul respectiv, care nu doresc să desfășoare activitatea de întreprinzător conform normelor legale, prin intensificarea acțiunilor de control prin metoda operativă, aplicarea metodelor și surselor indirecte, instituirea posturilor fiscale ș.a. Totodată, vor fi examinate și persoanele fizice – fondatori ai agenților economici menționați sub aspectul aplicării metodelor indirecte de estimare a venitului impozabil al persoanelor fizice.

Mihaela Rotari

")