Peste 1,7 mln. de lei venituri înregistrate de freelanceri în ianuarie

Serviciul Fiscal de Stat informează că au fost generate și remise 804 avize de plată în adresa freelancerilor, prin intermediul adreselor electronice indicate la înregistrarea activității de antreprenoriat independent.

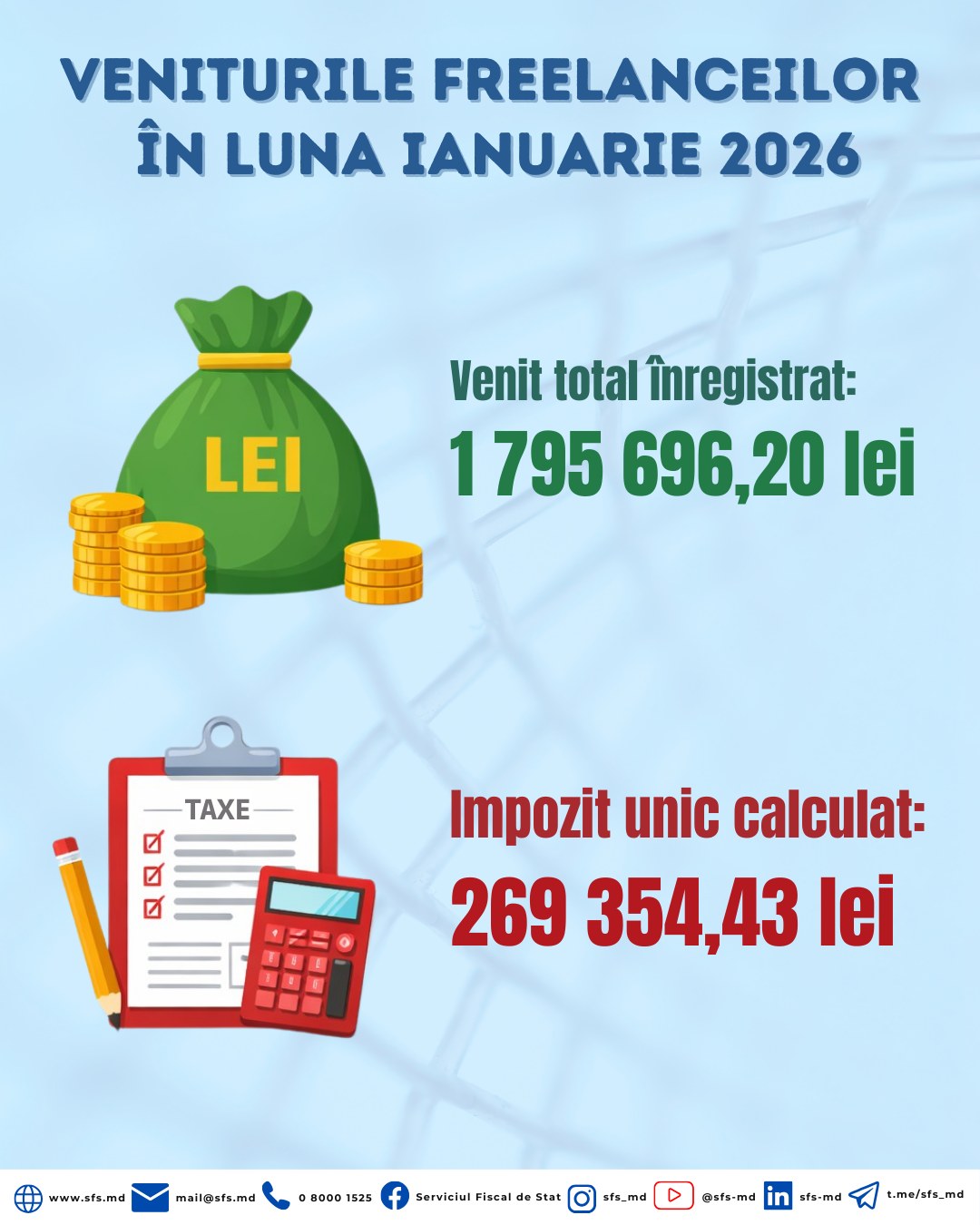

Suma totală a venitului înregistrat de antreprenorii independenți în luna ianuarie a constituit 1 795 696,20 lei, iar suma impozitului unic calculat – 269 354,43 lei.

Circa 14% din antreprenorii independenți au înregistrat tranzacții la conturile bancare dedicate, iar sumele încasate la conturile curente variază între 5 lei și 147 000 lei. Dintre aceștia, 5 contribuabili au utilizat echipamente de casă și de control conectate la SIA „Monitorizarea electronică a vânzărilor”, suma totală a numerarului încasat constituind 39 128 lei.

Recomandări pentru contribuabili:

verificarea avizului de plată;

respectarea termenului de achitare;

utilizarea serviciilor fiscale electronice pentru efectuarea plăților.

În cazul în care, contribuabilii, pe parcursul lunii ianuarie au remis bonuri fiscale eronate/cu date eronate, au avut returnări/restituiri a contravalorii serviciilor prestate sau au încasat mijloace băneşti care nu sunt aferente activităţii de antreprenoriat independent, aceștia pot solicita modificarea avizului de plată, în conformitate cu prevederile Regulamentului aprobat prin anexa nr. 4 la Ordinul Ministerului Finanțelor nr. 131/2025, la orice Direcție deservire fiscală din cadrul SFS.

Atenționăm că, 25 februarie 2026 este termenul de plată a impozitului unic pentru persoanele fizice care desfășoară activitate independentă (freelanceri) pentru luna ianuarie 2026.

Cota impozitului unic constituie 15% dacă venitul anual nu depășește 1 200 000 lei și 35% pentru partea de venit care depășește acest plafon.

Impozitul unic se încasează într-un cont trezorerial de încasări, fiind ulterior repartizate:

la Bugetul local: impozitul pe venitul antreprenorilor independenți care desfășoară activități economice independente în domeniul prestării serviciilor – 26,3% și taxele locale – 5,0%;

la Bugetul asigurărilor sociale de stat: contribuțiile de asigurări sociale de stat obligatorii datorate de antreprenorii independenți care desfășoară activități economice independente în domeniul prestării serviciilor – 53,3%;

la Fondurile asigurării obligatorii de asistență medicală: primele de asigurare obligatorie de asistență medicală sub formă de contribuție procentuală din venitul obținut de antreprenorii independenți care desfășoară activități economice independente în domeniul prestării serviciilor – 15,4%.

Prin urmare, impozitul unic aplicat antreprenorilor independenți contribuie la simplificarea obligațiilor fiscale, asigurând totodată o distribuire echilibrată a veniturilor către bugetul public național, precum și către sistemele de protecție socială și medicală.

Informații suplimentare privind regimul fiscal aplicabil activității independente sunt disponibile pe pagina-web a Serviciului Fiscal de Stat, la compartimentul Baza generalizată a practicii fiscale, precum și pe canalul de Youtube al instituției.

")